最专业股票配资论坛 药明康德美国市场收入同比下滑13.42% 生物安全法案“灰天鹅”担忧仍存 | 医药半年报

炒股就看金麒麟分析师研报,权威,专业,及时,全面最专业股票配资论坛,助您挖掘潜力主题机会!

* **资金放大:**杠杆效应可以放大投资者的资金,让他们能够投资更多股票,从而增加潜在收益。

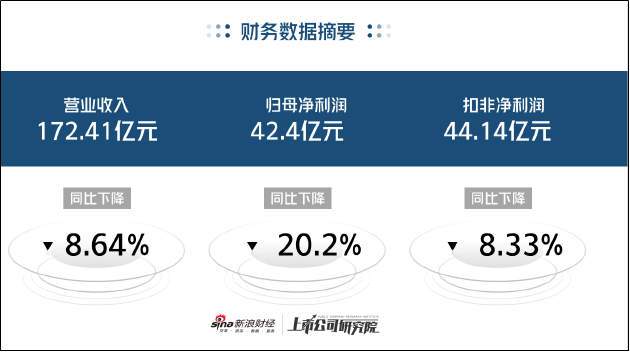

7月29日晚间,药明康德披露2024年半年度报告。公告显示,公司上半年实现营业收入约为172.41亿元,同比下降8.64%;归母净利润约为42.4亿元,同比下降20.2%;对应实现的扣非后归母净利润约为44.14亿元,同比下降8.33%。当期毛利率为39.36%,较去年同期下降1.16个百分点。

结合往期业绩表现看,药明康德收入端、利润端均为近五年间首次出现同比下降,营收、归母净利润双双创下三年新低。扣非净利润表现优于归母净利润,原因在于公司报告期内非流动金融资产、衍生金融工具等公允价值变动及处置导致亏损约3.1亿元。其中,公司持有的港股上市公司华领医药股权当期公允价值变动为-2812万元;持有的其他非上市公司股权公允价值变动-4363万元。

分业务来看,公司五项主营业务,即化学业务、测试业务、生物学业务、细胞及基因疗法CTDMO业务、国内新药研发服务部收入均出现同比下滑,降幅分别为9.34%、2.35%、5.17%、19.43%、24.80。其中,贡献了主要收入来源的化学业务剔除新冠商业化生产项目后同比增长2.1%,增速显著放缓,去年同期增速为36.1%,国内新药研发服务部收入也已连续两年同比降幅超20%。

随着CAR-T等细胞及基因疗法的兴起,药明康德曾被寄予厚望的高端治疗CTDMO业务当期仅收入5.7亿元,营收额在2023年出现超15%增长后显著回落,2024年收入尚不及2022年同期。公司在半年报中表示,收入不及预期主要由于商业化项目仍处于放量早期阶段,部分项目延迟或因客户原因取消,以及受美国拟议法案影响,新签订单不足。

此外值得关注的是,主要营收依赖海外客户的药明康德2024年上半年来自美国客户收入仅为107.1亿元,同比下降13.42%。若剔除新冠商业化生产项目后,营收额仍同比下降1.2%,而去年相关业务收入的同比增速则高达42%。尽管收入有所下降,但美国仍然是药明康德最大的收入来源,因此在美国《生物安全法案》草案最终落地结果确定之前,公司业务仍面临较大不确定性。

据悉,美国参议院国土安全和政府事务委员会于3月6日投票通过一项“S.3558草案”,该法案是一份禁止与某些生物技术供应商签订合同以及出于其他目的的议案,面向行政机构和政府公司,禁止其采购或获得有关生物技术公司生产或提供的任何生物技术设备或服务、提供贷款或基金等。议案中,BGI(华大基因),GMI(华大智造),Complete Genomics(华大智造子公司),WuXi Apptec(药明康德)以及这些实体的任何子公司、母公司关联公司或继承人被认定为“有关生物技术公司”。

此外,美国众议院监督与问责委员会于2024年5月15日投票通过一项“H.R.8333草案”,该草案为此前编号为H.R.7085的拟议《生物安全法案》草案的修订稿。在H.R.8333草案中,药明康德等公司名称仍保留在“予以关注的生物技术公司”的定义中;该法案将以国家安全为由,限制与华大基因、药明康德及其他部分中国生物技术公司的业务往来。在众议院的投票中,该法案以40:1压倒性通过。

值得注意的是,在H.R.8333草案的修订内容增加一项不溯及既往条款(“祖父”条款),即豁免在拟议限制性条款生效前签订的现有合同。相较于此前版本,H.R.8333草案在所涉企业方面,明确新增了药明生物,同时延长了豁免期,即所涉公司现有合同/产品的豁免权延伸至2032年1月1日;这意味着药明康德等所涉公司豁免期延长至8年。

目前,关于将基于H.R.8333草案的《生物安全法案》加入《2025财年国防授权法案》的修正案未能获得众议院规则委员会的批准,暂时不会进入众议院的2025国防授权法案的立法议程。但关于将《生物安全法案》加入参议院版本的2025国防授权法案的一项类似修正案于7月10日被提出,目前正由参议院军事委员会进行审议。

药明康德表示,该拟议法案的立法路径具有不确定性,在法案颁布前,其立法程序仍需经历多个步骤。同样,草案内容(包括提及公司之部分)仍有待进一步审议并可能变更。公司继续积极地与咨询顾问一起努力澄清事实,呼吁修改草案。

股价方面,2021年至今药明康德股价整体表现为大幅下跌,已由2021年7月的170元/股的高点跌至目前的40元附近,药明康德A股市值已逼近千亿。在股价不断走低的背后,是公司大股东不断减持。2023年药明康德已发布五次公告,宣布公司实控人的减持计划,累计套现约100.07亿元。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察最专业股票配资论坛